各地一级建造师经济模拟习题跟测试

节选部分<<各地一级建造师经济模拟习题跟测试>>题型

我们该怎么找到《各地一级建造师经济模拟习题跟测试》?马云曾经说过,最大的挑战和突破在于用人,而用人最大的突破在于信任人。这句话语虽然很短,但令我们浮想联翩。 这句话语虽然很短,但令我们浮想联翩。 既然如此,知识像烛光,能照亮一个人,也能照亮无数人。能认真找到这里来的你,肯定是一个认真人,那开始我们就来找题吧!最后的祝福:身为一名社会人再次进行考试,备受压力与煎熬,深知考试的重要,祝愿每一位即将参加考试的同学都能实现自己的证书梦!

第1题:—般情况下竣工结算审查应采用的方法是()。

A.抽样审查

B.重点审查

C.全面审查

D.对比审查

参考答案:查看最佳答案

参考解析:除非已有约定,竣工结算应采用全面审查的方法,严禁采用抽样审查.重点审查.分析对比审查和经验审查的方法,避免审查疏漏现象发生。

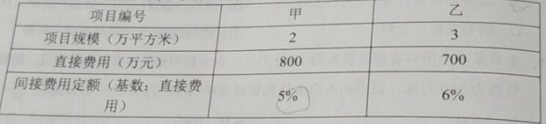

第2题:

A.12.00

B.14.63

C.15.36

D.16.00

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--各地一级建造师经济模拟习题跟测试请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:[800*5%/(800*5%+700*6%)]*30=14.63

第3题:某项目建筑安装工程费,设备施工器具购置费合计为7000万元,建设期2年,分期投入4000万元和3000万元。建设期内预计年平均价格总水平上浮率为5%,建设期贷款利息为735万元。工程建设其他费用为400万元。基本预备费率为10%,流动资金为800万元,则该项目的静态投资为()万元

A.8948.5

B.8140

C.8940

D.9748.5

参考答案:查看最佳答案

参考解析:本题计算需要掌握投资的构成.分类.以及基本预备费的计算基数。首先建设投资可以分为静态投资和动态投资两部分。静态投资由建设安装工程费.设备及工器具购置费.工程建设其他费和基本预备费组成。本题中的基本预备费没有直接给出,需要用公式计算,基本预备费=(建安工程费+设备及器具购置费+工程建设其他费用)×基本预备费费率。涨价预备费.建设期利息.流动资金等数据是干扰信息,此处不能计入。静态投资=(7000+400)*(1+10%)=8140万元。

第4题:某路桥施工公司与B交通局签订了一项公路建造合同,公路总长为50公里,合同规定每公里建造单价600万元,则该合同是()。

A.固定造价合同

B.可变动造价合同

C.成本加成合同

D.成本加费用合同

参考答案:查看最佳答案

第5题:下列关于技术方案经济效果评价基本内容的说法,正确的是()。

A.技术方案的盈利能力分析指标主要包括财务内部收益率和财务净现值等

B.技术方案的偿债能力分析指标主要有静态投资回收期和利息备付率等

C.技术方案的财务生存能力分析指标主要有资本金净利率

D.非经营性技术方案应该分析盈利能力和偿债能力

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--各地一级建造师经济模拟习题跟测试请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本题考查的是经济效果评价的基本内容。选项B中,静态投资回收期是盈利能力分析指标;选项C中,财务生存能力主要分析财务净现值和累计盈余资金。资本金净利率是盈利能力指标;选项D中,非经营性技术方案只需要分析其财务生存能力即可。所以答案应为选项A

第6题:根据《建设工程工程量清单计价规范》(GB50500-2013),关于工程计量的说法,正确的是()

A.单价合同的工程量必须以承包人完成合同工程应子计量的工程量确定

B.发包人应在收到承包人已完成工程量报告后14天核实

C.总价合同的工程量必须以原始的施工图纸为依据计量

D.所有工程内容必须按月计量

参考答案:查看最佳答案

参考解析:难度较大的题目;容易误选B;B的说法教材中有原话,发包人应7天内核实;C和D的错误很明显。

第7题:下列单位工程概算中,属于设备及安装工程概算的是()

A.通风空调工程概算

B.电气照明工程概算

C.弱电工程概算

D.工器具及生产家具购置费用概算

参考答案:查看最佳答案

参考解析:此题是2011年考题的重现,当然用排除法或者直接选择也好,难度不大。

第8题:某单位建筑工程初步设计深度不够,不能准确地计算工程量,但工程采用的技术比较成熟而又有类似指标可以利用时,编制该工程设计概算宜采用的方法是()。

A.扩大单价法

B.类似工程换算法

C.生产能力指数法

D.概算指标法

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--各地一级建造师经济模拟习题跟测试请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:参既然有类似的指标可以利用,所以编制设计概算采用概算指标法最合适。P205。

第9题:根据我国《企业会计准则》,某施工企业2012年3月收到建设单位支付的2011年完工工程的结算款200万元,则该笔款项在会计核算上正确的处理方式是计入()

A.2012年的收入

B.2012年的负债

C.2011年的负债

D.2011年的收入

参考答案:查看最佳答案

参考解析:注意是施工单位收到……,所以应该是收入;并且要符合权责发生制,应该是2011年收入。

第10题:某混凝土结构施工采用木模板。木模板一次净用量为200M2,模板现场制作安装不可避免的损耗率为3%,模板可周转使用5次,每次补损率为5%,该模板周转使用量为()M2.

A.41.2

B.49.44

C.43.20

D.51.50

参考答案:查看最佳答案

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://wwkao.com/Article/10829.html