海南省一级建造师经济在线考核试题答案

节选部分<<海南省一级建造师经济在线考核试题答案>>题型

身为一名社会人再次进行考试,备受压力与煎熬,深知考试的重要,祝愿每一位即将参加考试的同学都能实现自己的证书梦!这样看来,对个人而言,《海南省一级建造师经济在线考核试题答案》不仅仅是一个重大的考试,还可能会改变一个人的人生。笛卡儿曾经说过,读一切好书,就是和许多高尚的人谈话。这启发了我们, 这启发了我们, 这样看来,知识永远战胜愚昧。不管你觉得这个考试难不难,对于你来说都是百分来对待那开始我们就来学习。

第1题:某工程采用工程量清单招标,招标人公市的招标控制价为1亿元。中标人的投标价为8000万元,经调整计算错误后的中标价为9100万元,所有合格投标人的价平均为9200万元,则该中标人的报价浮动率为()。

A.11.0%

B.9.0%

C.8.5%

D.8.0%

参考答案:查看最佳答案

参考解析:招标工程:承包人报价浮动率L=(1-中标价/招标控制价)X100%=1-9100/10000=9%19.

第2题:国际工程投标报价时,在工程所在国当地采购的材料设备,其预算价格应包括材料设备市场价.运输费和()。

A.港口费

B.样品费

C.银行手续费

D.采购保管损耗费

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--海南省一级建造师经济在线考核试题答案请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:在工程所在国当地采购的材料设备,其预算价格应为施工现场交货价格。通常按下式计算:预算价格=市场价+运输费+采购保管损耗

第3题:关于急速方案敏感性分析的说法,正确的是()

A.敏感性分析只能分析单一不确定因素变化对技术方案经济效果的影响

B.敏感性分析的局限性是依靠分析人员主观经验来分析判断,有可能存在片面性

C.敏感度系数越大,表明评价指标对不确定因素越不敏感

D.敏感性分析必须考虑所有不确定因素对评价指标的影响

参考答案:查看最佳答案

第4题:关于短期借款的信用条件的说法,不正确的是()。

A.企业在批准的信贷限额内,可随时使用银行借款

B.银行承担必须提供全部信贷限额的义务

C.在周转信贷协定的有效期内,只要企业的借款总额未超过最高限额,银行必须满足企业任何时候提出的借款要求

D.企业享用周转信贷协定,通常要就贷款限额的未使用部分付给银行一笔承诺费

参考答案:查看最佳答案

第5题:某新建设项目建筑面积5000M2,按概算指标和地区材料预算单价等算出一般土建工程单位造价为1200元(其中,人.料.机费用1000元,综合费率20%)。但新建项目的设计资料与概算指标相比,其结构中有部分变更:设计资料中外墙1砖厚,预算单价200元/M3,而概算指标中外墙1砖厚,预算单价180元/M3,并且设计资料中每100M2建筑面积含外墙62M3,而概算指标中含47M3,其余条件不考虑,则调整后的一般土建工程概算单价为()元/M2。

A.1152.72

B.1203.60

C.1487.28

D.1247.28

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--海南省一级建造师经济在线考核试题答案请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:调整后的造价指标应该能反映真实的造价水平。本例题中原概算指标的砖墙含量和价格均与设计资料不同,所以把此部分造价换出,加入代表拟建项目实际含量和价格的造价。所以调整后综合单价=(1200-47/100*180*(1+20%)+5000*62/100*200*(1+20%)=1247.28元/M2。选D,P206~207计算的公式和计算过程。

第6题:根据《企业会计准则》,下列费用,应计入施工企业财务费用的是()。

A.应付债券利息

B.汇兑损失

C.发行股票所支付的手续费

D.银行手续费

E.融资租赁费用

参考答案:查看最佳答案

第7题:根据我国现行《企业会计准则》,应列入流动资产的会计要素有()。

A.实收资本

B.短期投资

C.预收款项

D.应付债券

E.存货

参考答案:查看最佳答案

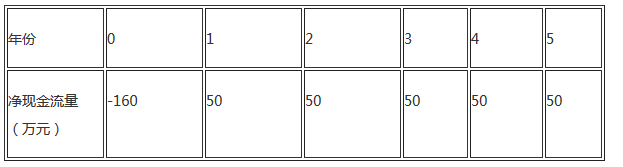

第8题:

A.32.02万元,3.2年

B.32.02万元,4.2年

C.29.54万元,4.2年

D.29.54万元,3.2年

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--海南省一级建造师经济在线考核试题答案请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

参考解析:本此题需要计算2个指标才能得到答案。财务净现值的计算和投资回收期的计算相比,财务净现值计算需要花更多的时间。投资回收期口算也能算出来是3.2年,所以在A和D中间选择。值得注意的是,由于各年净现金流相等,净现值的计算可以直接利用等值的公式计算,可节约时间。参见教材P25-P26。

第9题:设计概算审查时,对图纸不全的复杂建筑安装工程投资,通过向同类工程的建设,施工企业征求意见判断其合理性,这种审查方法属于().

A.对比分析法

B.专家意见法

C.查询核实法

D.联合会审法

参考答案:查看最佳答案

参考解析:本P215倒数第2段第3行;首先排除B,因为教材中没有专家意见法。A对比分析是找个相似的项目对比,排除掉;联合会审需要找自己这个项目的相关单位审核提意见,所以只能选C。

第10题:国家计量规范规定不宜计量的措施项目费的通用计算方法是()

A.∑(措施项目工程量*综合单价)

B.∑(计算基数*相应费率)

C.∑(直接工程费*相应费率)

D.∑(措施项目项数*综合单价)

参考答案:查看最佳答案

参考解析:不宜计量的措施项目费属于总价措施项目,这部分措施项目无法采用综合单价法计算,所以排除A和D;C中出现了直接工程费,现在44号文也好,清单规范也好,都没有直接工程费的说法,肯定是错的。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://wwkao.com/Article/7252.html