宁夏回族自治区一级建造师经济考试题库软件

节选部分<<宁夏回族自治区一级建造师经济考试题库软件>>题型

就个人来说,《宁夏回族自治区一级建造师经济考试题库软件》对每个人的意义,不能不说非常重大。 马云曾经说过,最大的挑战和突破在于用人,而用人最大的突破在于信任人。我们希望诸位也能好好地体会这句话。 我们希望诸位也能好好地体会这句话。 我认为,珍惜每一次考试可以使生命变的更有价值。不管你觉得这个考试难不难,对于你来说都是百分来对待那开始我们就来复习!最后的祝福:考试了,我在百度搜出千百条祝福语,在搜狗找到无数句吉祥话,但我觉得都太俗。我只想真诚地对你说:得心应手考试顺利,十年努力今日成功!

第1题:某施工企业拟从银行借款500万元,期限为5年,年利率8%,下列还款方式中,施工企业支付本利和最多的还款方式是()。

A.每年年末偿还当期利息,第5年年末一次还清本金

B.第5年年末一次还本付息

C.每年年末等额本金还款,另付当期利息

D.每年年末等额本息还款

参考答案:查看最佳答案

参考解析:本利和最多的方式,是过程中没有偿还过本金或者利息的方案,因为一旦本金或者利息被偿还,则使得下一期年初计算利息的基数——本金变小,这样最终的本利和肯定是减小了,结合本题,B选项的还款方式是过程中未偿还本金或利息,所以需要付的本利和最多,这个题目是定性分析,而非定量计算。

第2题:反映企业某一时期经营成果的会计要素有()。

A.资产

B.负债

C.所有者权益

D.利润

E.费用

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--宁夏回族自治区一级建造师经济考试题库软件请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第3题:某施工企业从银行借款3000万元,手续费率为0.5%,年利率为6%,期限为??年,每年年末计息并支付,到期一次还本,企业所得税率为25%,则该笔借款的资金成本率为()

A.6.03%

B.4.52%

C.6.00%

D.4.50%

参考答案:查看最佳答案

参考解析:资金成本的计算和借款本金的多少,借款期限,借款的偿还方式无关,只和利率,所得税税率,筹资费费率有关,大致比利率打75折大一点点,利率*75%=4.5%,所以选择B。当然直接用教材的公式也是可以的。这个题目也是去年考题的重现,但是难度比较小。

第4题:招标方编制工程量清单时有以下工作:①确定项目编码:②研究招标文件,确定清单项目名称:③确定计量单位;④计算工程数量:③确定项目特征,正确的顺序是()。

A.①②③④⑤

B.①②⑤③④

C.②③⑤④①

D.②①⑤③④

参考答案:查看最佳答案

参考解析:分部分项工程项目清单的编制:包括项目编码.项目名称.项目特征.计量单位.工程量和工作内容。

第5题:在合理的劳动组织和正常的施工条件下,完成某单位合格分项工程的时间消耗为所有班组完成时间均不超过1个工日,其中个别班组可以在0.50工日完成,多数班组经过努力可以在0.80工日完成。则编制施工定额时,人工消耗宜为()工日。

A.1.00

B.0.80

C.0.77

D.0.50

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--宁夏回族自治区一级建造师经济考试题库软件请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

第6题:根据《财政投资项目评审操作规程》(试行)(财办理[2002]619号),投送评审机构评审的项目概算应由项目()提供。

A.建设单位

B.主管部门

C.设计单位

D.施工单位

参考答案:查看最佳答案

参考解析:设计概述由建设单位报验。

第7题:某企业年初花费30万元购买企业拥有且预期会给余业带来经济利益的一套设备,在会计核算中应归属的会计要素是()。

A.负债

B.资产

C.费用

D.收入

参考答案:查看最佳答案

第8题:下列属于流动资金估算方法的是()。

A.生产能力指数法

B.扩大指标估算法

C.系数估算法

D.分项详细估算法

E.匡算法

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--宁夏回族自治区一级建造师经济考试题库软件请关注上面的微.信.公.众.号:建题帮,手机随时随地刷题学习更方便哟!

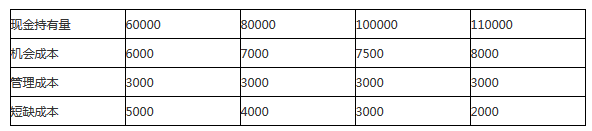

第9题:某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为()元。

A.60000

B.80000

C.100000

D.110000

参考答案:查看最佳答案

参考解析:持有的总成本即为机会成本、管理成本和短缺成本之和,最小的方案最优。

第10题:按照编制程序和用途分类,建设工程定额中分项最细.定额子目最多的一种定额是()。

A.预算定额

B.概算定额

C.投资估算指标

D.施工定额

参考答案:查看最佳答案

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址://wwkao.com/Article/2495.html